Quando quero fazer mudanças mais saudáveis em minha vida, muitas vezes emprego a estratégia "ir grande ou ir para casa". Quero fazer a mudança de uma maneira que seja única e interessante e, mais importante ainda, de uma maneira que produza uma grande mudança rapidamente. A dura verdade é que a maioria destas mudanças começa com um estrondo, mas rapidamente se esvanece e é esquecida.

As mudanças mais poderosas em minha vida foram pequenas e saudáveis, espalhadas ao longo de um longo período de tempo.

Durante uma longa viagem durante as férias, escutei o audiolivro Hábitos atômicos por James Clear. Sua premissa é que pequenas mudanças, aplicadas estrategicamente, podem ajudar a fornecer resultados notáveis. Ao fazer seu caso através de pesquisas e narrativas, ele se concentra na idéia de que melhorar a si mesmo em apenas 1% uma e outra vez pode ajudar a levar a mudanças significativas ao longo do tempo.

Os ministros muitas vezes se sentem sobrecarregados financeiramente, e reservar fundos extras para a aposentadoria parece irrealista. Se formos honestos, a realidade do custo crescente das compras, das necessidades de nossos filhos e de eventos médicos inesperados pode fazer parecer que o clero (e outros) está esticado até o limite.

O poder de 1 por cento

Como seria reservar 1% do seu salário para a sua poupança-reforma? Talvez a sua reação de joelhos seja que você não tenha fundos extras para destinar, e mesmo que tivesse, 1% não teria muito impacto. Vamos dar uma olhada nos números.

Posso me dar ao luxo de economizar mais?

Para um ministro que ganhasse $60.000 por ano, colocando de lado 1% de seu salário seria $600 anualmente. Se esse ministro receber 24 salários por ano, 1% sai para $25 por salário. Mas melhora. Como uma contribuição ao seu plano RCA 403(b) reduz sua renda tributável, na verdade, será menos de $600 do seu bolso a cada ano. Para um ministro vivendo em Michigan que está na faixa dos 12% de imposto, acabaria sendo apenas cerca de $21 a menos em cada cheque de pagamento. Não é irrealista, certo?

Será que isso realmente terá um impacto?

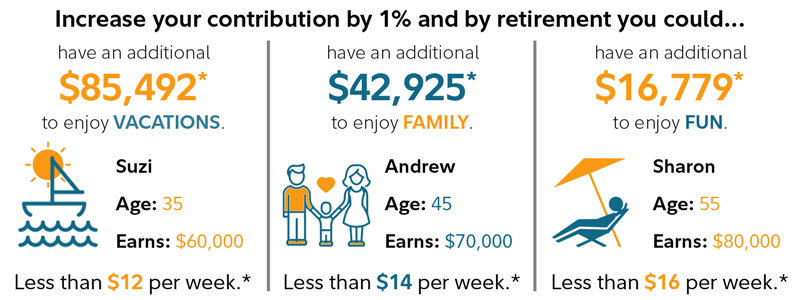

Lembra-se como essas pequenas mudanças de 1% ao longo de um período de tempo podem proporcionar resultados notáveis? Olhe para este infográfico fornecido pela Fidelity para ver o impacto de um 1% adicional de economia.

Estas informações destinam-se a ser educativas e não são adaptadas às necessidades de investimento de qualquer investidor específico.

Para ver como sua poupança para aposentadoria pode crescer fazendo pequenas mudanças em suas contribuições, confira a ferramenta "poder das pequenas quantidades" em seu website.

Enxágüe e repita

Quando uma mudança saudável é pequena, fácil e eficaz, é provável que repitamos o hábito. RCA Ministros que servem uma congregação recebem uma contribuição igual a 11% de seu salário em sua conta 403(b). Se você aumentar sua contribuição em 1% a cada ano durante quatro anos, você teria o equivalente a 15% de seu salário indo para investimentos de aposentadoria a cada ano. Isto é o que a maioria dos planejadores financeiros diz ser a meta para uma aposentadoria onde suas necessidades sejam atendidas e seus sonhos realizados.

Considere tentar o aumento de 1% este ano. Se você é um Ministro do RCA inscrito no plano RCA 403(b), é fácil entrar em seu NetBenefits conta e começa hoje a fazer contribuições.