Cuando quiero hacer cambios más saludables en mi vida, suelo emplear la estrategia de "ir a lo grande o irse a casa". Quiero hacer el cambio de una manera que sea única e interesante y, lo que es más importante, de una manera que produzca un gran cambio rápidamente. La cruda realidad es que la mayoría de estos cambios comienzan con una explosión, pero rápidamente se desvanecen y se olvidan.

Los cambios más poderosos en mi vida han sido pequeños y saludables, repartidos a lo largo de un largo periodo de tiempo.

Durante un largo viaje por carretera durante las vacaciones, escuché el audiolibro Hábitos atómicos de James Clear. Su premisa es que los pequeños cambios, aplicados estratégicamente, pueden ayudar a obtener resultados notables. A través de la investigación y la narración de historias, se centra en la idea de que mejorar sólo un 1% una y otra vez puede ayudar a conseguir un cambio significativo con el tiempo.

Los ministros se sienten a menudo al límite de sus posibilidades económicas, y reservar fondos adicionales para la jubilación parece poco realista. Si somos sinceros, la realidad del aumento del coste de los alimentos, las necesidades de nuestros hijos y los imprevistos médicos pueden hacer que parezca que los clérigos (y otros) están al límite.

El poder del 1 por ciento

¿Qué le parecería destinar el 1% de su salario a sus ahorros para la jubilación? Tal vez su reacción instintiva sea que no dispone de fondos adicionales para ahorrar, e incluso si los tuviera, el 1% no tendría mucho impacto. Echemos un vistazo a los números.

¿Puedo permitirme ahorrar más?

Para un ministro que gana $60.000 al año, reservar el 1% de su salario sería $600 anuales. Si ese ministro recibe 24 nóminas al año, el 1% equivale a $25 por nómina. Pero la cosa se pone mejor. Debido a que una contribución a su plan RCA 403(b) reduce su ingreso gravable, en realidad será menos de $600 de su bolsillo cada año. Para un ministro que vive en Michigan y que se encuentra en el tramo impositivo del 12%, sólo supondría unos $21 menos en cada cheque de pago. No es poco realista, ¿verdad?

¿Tendrá eso realmente un impacto?

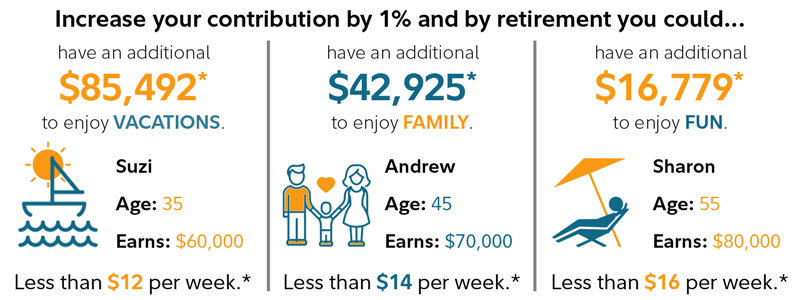

¿Recuerda cómo esos pequeños cambios del 1% a lo largo de un periodo de tiempo pueden proporcionar resultados notables? Mira esta infografía proporcionada por Fidelity para ver el impacto de un 1% adicional de ahorro.

Esta información pretende ser educativa y no está adaptada a las necesidades de inversión de ningún inversor específico

Para ver cómo pueden crecer sus ahorros para la jubilación haciendo pequeños cambios en sus aportaciones, consulte la herramienta "el poder de las pequeñas cantidades" en su sitio web.

Aclarar y repetir

Cuando un cambio saludable es pequeño, fácil y efectivo, es probable que repitamos el hábito. RCA Los ministros que sirven a una congregación reciben una contribución equivalente al 11 por ciento de su salario en su cuenta 403(b). Si aumentan su contribución en un 1 por ciento cada año durante cuatro años, tendrían el equivalente al 15 por ciento de su salario destinado a inversiones de jubilación cada año. Esto es lo que la mayoría de los planificadores financieros dicen que es el objetivo para una jubilación en la que se satisfagan sus necesidades y se realicen sus sueños.

Considere la posibilidad de probar el aumento del 1 por ciento este año. Si usted es un ministro de la RCA inscrito en el plan 403(b) de la RCA, es fácil entrar en su Cuenta NetBenefits y empiece a hacer aportaciones hoy mismo.