Reparto de la pensión de jubilación tras el divorcio

Entendemos que el divorcio en cualquier circunstancia puede ser difícil y doloroso. En el caso de que este proceso exija la división de los activos de jubilación de un afiliado, la Junta de Servicios de Prestaciones trata de prestar servicios que alivien en parte la carga de la complejidad y los gastos que conlleva. En caso de que un acuerdo de divorcio requiera la separación de los activos de jubilación del Programa de Jubilación 403(b) de RCA o del Plan de Jubilación de RCA, se gestionará directamente a través de Fidelity. Póngase en contacto con Fidelity al 800-343-0860 o visite la página web de Fidelity Sitio web del Centro QDRO (Qualified Domestic Relations Order) en: qdro.fidelity.com

Los fondos de jubilación de un afiliado pueden estar en el Programa de jubilación RCA 403(b), en el Plan de jubilación RCA o en ambos. Si los fondos de un partícipe en el Programa de jubilación RCA 403(b) deben dividirse, sólo podrán asignarse mediante una orden calificada de relaciones familiares ("QDRO", por sus siglas en inglés). Si los fondos de un partícipe del Plan de Jubilación RCA deben dividirse, sólo podrán asignarse mediante una Orden Judicial de Relaciones Domésticas ("DRO").

Al enterarse de un divorcio inminente, la Junta de Servicios de Beneficios o Fidelity congelará la(s) cuenta(s) de jubilación del afiliado para que no se realicen distribuciones hasta que se transfieran los activos requeridos al ex cónyuge conforme a la QDRO para el Programa de Jubilación RCA 403(b) y/o la DRO para el Plan de Jubilación RCA. Aunque la congelación es temporal, se trata de un procedimiento habitual para garantizar la adecuada administración de la orden judicial.

Ventajas del sitio web del Centro QDRO

- El sitio web del Centro QDRO es rápido y fácil de usar

- Al crear una cuenta, los patrocinadores del Plan, los participantes, los beneficiarios alternativos y los respectivos abogados pueden acceder fácilmente al sitio

- Manera inteligente de crear una orden de relaciones domésticas preparada para el tribunal para evitar los costosos honorarios legales del abogado

- Acceda e imprima las Directrices QDRO del Plan directamente desde el sitio web Acceda e imprima las Directrices QDRO del Plan directamente desde el sitio web

- Crear una orden judicial de relaciones domésticas que cumpla con ERISA, el Código y las Directrices QDRO del Plan en 15 minutos o menos.

- Fácil acceso a las preguntas más frecuentes y a un glosario de términos relacionados con el proceso QDRO

- Ayuda a reducir los errores comunes, produciendo pedidos que se califican con mayor frecuencia.

Programa de jubilación 403(b)

El Programa de Jubilación RCA 403(b) está sujeto a normas específicas del Código de Rentas Internas ("IRC"). El IRC exige que los activos del Programa de Jubilación RCA 403(b) se mantengan en beneficio exclusivo de los participantes y sus beneficiarios. Salvo autorización expresa del IRC, el partícipe no puede ceder, enajenar o pignorar sus activos a terceros. El artículo 414(p) del IRC permite que los fondos del Programa de jubilación RCA 403(b) se distribuyan a beneficiarios alternativos (incluido un ex cónyuge) mediante una orden calificada de relaciones familiares ("QDRO", por sus siglas en inglés).

Si el beneficiario alternativo tiene derecho a la totalidad o a una parte de los fondos del Programa de Jubilación RCA 403(b) del afiliado, el beneficiario alternativo puede elegir una de las dos opciones siguientes:

- Un pago íntegro a una cuenta de no jubilación, sujeto a una retención de impuestos federales y estatales 20%.

- Una transferencia (directa o indirecta) a un plan de jubilación que reúna los requisitos, incluida una cuenta IRA, sin consecuencias fiscales hasta que el beneficiario alternativo comience a recibir distribuciones por jubilación.

Fidelity Investments declarará la operación en el formulario 1099-R. Las reinversiones, aunque no están sujetas a impuestos, se declaran en el formulario 1099-R.

Para iniciar una QDRO, póngase en contacto con Fidelity llamando al 800-343-0860 o visite el sitio web del Centro QDRO de Fidelity en: qdro.fidelity.com.

Plan de jubilación del ACR

El Plan de Jubilación RCA es un plan de retribución diferida no cualificado. El Plan de Jubilación RCA contiene disposiciones que impiden al partícipe enajenar, vender, anticipar, conmutar, pignorar, gravar o ceder cualquier prestación o pago del plan, ya sea voluntaria o involuntariamente. Como parte de un acuerdo de divorcio, el plan permite al partícipe autorizar el pago de las prestaciones directamente al ex cónyuge no partícipe en una distribución a tanto alzado. Las leyes que rigen la división de un plan de jubilación no cualificado varían de un estado a otro. Las partes que se divorcian deben consultar a sus asesores jurídicos para determinar el importe, en su caso, de los activos del partícipe que se asignarán al ex cónyuge en el divorcio y las consecuencias fiscales para cada parte.

Si el beneficiario alternativo tiene derecho a la totalidad o a una parte del plan del partícipe, sólo podrá recibir un pago íntegro de los activos asignados. Un pago íntegro significa que el beneficiario alternativo recibirá la totalidad del reparto como una operación sujeta a impuestos con retención federal y estatal automática. Dado que el Plan de Jubilación RCA no se considera un plan de jubilación admisible según el Código de Impuestos Internos, los importes pagaderos con cargo al plan no pueden transferirse con impuestos diferidos a otro plan de jubilación admisible o a una cuenta IRA. El importe del pago se declarará como "Otros ingresos" en el ejercicio fiscal en que se reciba en el formulario 1099-MISC.

Para iniciar un DRO, póngase en contacto con Fidelity llamando al 800-343-0860 o visite el sitio web de Fidelity Sitio web del Centro QDRO en: Qdro.fidelity.com

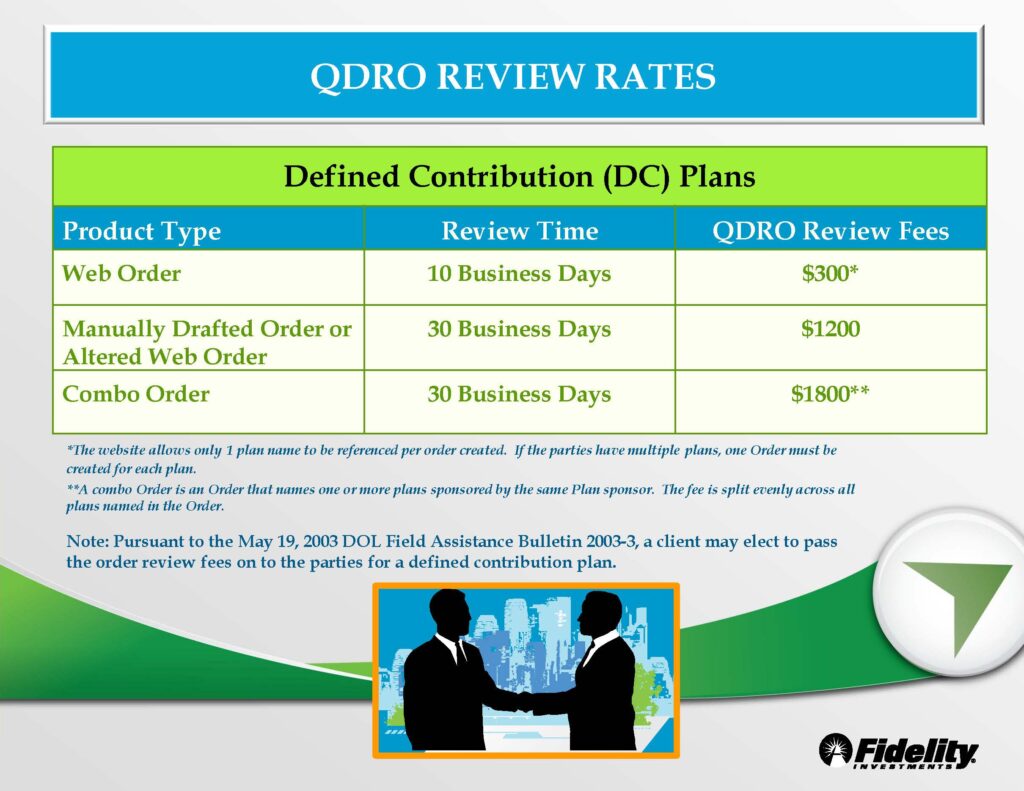

Comisiones para partícipes con fondos en uno o ambos planes

Cuando las partes utilizan el sitio web QDRO de Fidelity para redactar una orden, éste sólo les permite nombrar un único plan por orden. La tasa de revisión de una orden QDRO generada por el sitio web será de $300 si la orden no se modifica materialmente; si se modifica, la tasa será de $1.200. Todos los honorarios se deducen directamente del Programa de Jubilación 403(b) RCA. Del mismo modo, si el partícipe sólo tiene fondos en el Plan de Jubilación RCA, las partes pueden utilizar el sitio web QDRO de Fidelity para redactar una orden para una DRO. La tasa de revisión de una orden generada en el sitio web será de $300 si la orden no se modifica sustancialmente; si se modifica, la tasa será de $1.200. Todas las tasas se deducirán directamente del Plan de Jubilación RCA.

En el caso de que un partícipe tenga ambos planes y cada uno de ellos esté sujeto a la división QDRO y cada plan se presente por separado, la tasa será de $300 por orden en concepto de tasa de revisión. La tasa total será de $600.

Si en un mismo pedido se nombran ambos planes, la tasa de revisión será de $1800 y la tasa se dividirá a partes iguales entre los planes.

¿Tiene alguna pregunta?

Estamos aquí para ayudar.

Junta de Servicios de Prestaciones

475 Riverside Drive, Suite 1606

Nueva York, NY 10115

retirement@rca.org

866-221-5480